相続税申告、相続対策、遺産相続の相談のことなら、名古屋市東区の近藤正臣税理士事務所にお任せください。

名古屋市北区、守山区、東区で相続の相談をするなら

名古屋大曽根相続相談センター

運営:近藤正臣税理士事務所

〒461-0022 名古屋市東区東大曽根町24-4 野村ビル1階

無料相談実施中

お気軽にお問合せください

052-917-9258

受付時間:9:00~17:30(土日祝除く)

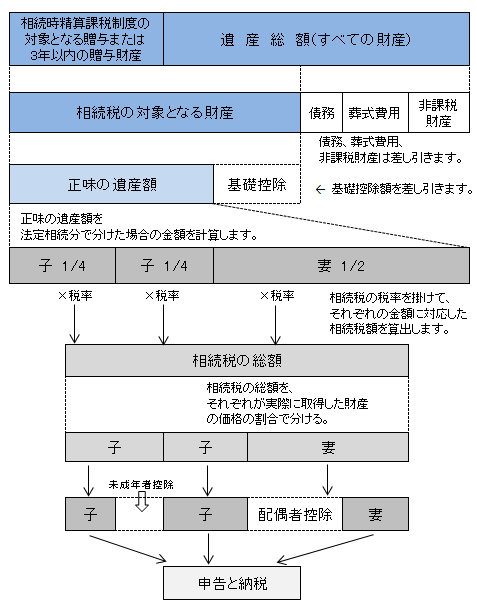

相続税の計算の仕組み

相続税の計算はどのように行うのか、まずは簡単に見てみましょう。

以下の流れで行います。

遺産分割協議が整い、各相続人にどれだけの財産を分け与えるかが決まったら、各相続人が受け取る財産の価額をいったん合計します。

このとき、相続時精算課税の対象となる贈与、過去3年以内の贈与は、遺産総額に加算し、債務、葬式費用、非課税財産は控除します。

課税価格の合計金額を求める

上記の図の流れをさらに詳しく見ていきます。

遺産分割協議が整い、各相続人にどれだけの財産を分け与えるかが決まったら、各相続人が受け取る財産の価額をいったん合計します。

その後、この各人の課税財産の合計額に、下記に該当するものがあれば加算または控除をします。

加算するもの

1.相続時精算課税の対象となる贈与

2.過去3年以内の贈与

控除するもの

3.債務

相続人が死亡した方の債務を承継して負担する場合、その債務を財産の価格から控除できます。

控除対象となる債務 | 控除対象とならない債務 |

確実なもの (相続開始の時点で確実と認められるもの) | 墓所、霊廟、祭具の購入、維持、管理のために生じた債務 |

被相続人の死亡の時点で債務が確定している公租公課

| 個人の公益事業用財産の取得、維持、管理のために生じた債務 |

| 未払いの医療費(被相続人の死亡後の支払ったもの) | その他

|

4.葬式費用

葬式費用に該当するもの、しないものは下記の通りです。

葬式費用に該当するもの | 葬式費用に該当しないもの |

葬式に際し、埋葬、火葬、納骨または遺骸・遺骨の回送にかかった費用(仮葬式と本葬式を行う場合はその両方の費用) →密葬費用、お通夜の費用、本葬費用 | 香典返しの費用 |

葬式に際し、施与した金品で、死亡した方の職業や財産に照らして妥当と認められるもの →お布施など | 墓碑、墓地の買入れ費用、墓地の借入れ料 |

上記のほか、葬式の前後にかかった出費で、通常、葬式に伴うものと認められるもの | 法会に要する費用 →初七日、四十九日法要の費用 |

| 死体の捜索、死体・遺骨の運搬にかかった費用 | 医学上・裁判上の特別の処理にかかった費用 →遺体解剖費用 |

5.非課税財産

下記のものは非課税財産ですので、課税価格から控除します。

- 墓所、霊廟、祭具など

- 公益目的の事業に使用する財産

- 相続人が取得した死亡保険金のうち一定の金額

- 相続人が取得した死亡退職金のうち一定の金額

- 相続や遺贈で財産を取得した者が、相続税の申告期限までに国や地方公共団体などに寄付した財産

課税遺産総額の計算

各人ごとの課税価格を合計したら、基礎控除額を控除し、課税される遺産総額を計算します。

基礎控除額とは?

基礎控除額とは、財産を相続する者の人数に応じた金額を、課税価格から控除できるというものです。

基礎控除額(平成27年1月1日以降に相続が発生した場合)

基礎控除額= 3,000万円 + 法定相続人の数 × 600万円

です。

法定相続人の数が多ければ、基礎控除額も多くなります。

例えば、法定相続人の数が1人でしたら、3,000万円+600万円=3,600万円ですが

法定相続人が4人だと、3,000万円+2,400万円=5,400万円となります。

課税価格の合計が、基礎控除額を超える場合に相続税がかかり、

基礎控除額以下のときは相続税はかかりません。

例1)課税価格の合計額が2億円で、法定相続人が3人

2億円>基礎控除額4,800万円(3,000万円+3人×600万円)

→相続税がかかる

課税遺産総額は、課税価格2億円-基礎控除額4,800万円=1億5,200万円

例2)課税価格の合計額が4,500万円で、法定相続人が3人

4,500万円<基礎控除額4,800万円(3,000万円+3人×800万円)

→相続税はかからない。

課税遺産総額は、課税価格4,500万円-基礎控除額4,800万円=0円

相続税額の計算

課税される遺産総額が計算できたら、いよいよ相続税の金額の計算です。

まず、相続財産の取得者全員が負担する相続税の総額を計算し、この相続税の総額を、財産取得者の課税価格に応じて配分します。

【計算例】

課税価格の合計額は2億4,800万円とします。

法定相続人は、配偶者と子2人(→基礎控除額4,800万円)

課税遺産総額=2億4,800万円-4,800万円=2億円

法定相続人の法定相続分に応じた財産の取得金額を計算すると

配偶者・・・ 2億円×1/2=1億円

子 ・・・ 2億円×1/4=5,000万円

子 ・・・ 2億円×1/4=5,000万円

となります。

実際にはこのような割合で遺産分割していなくても、いったん法定相続分で分けたと仮定した金額を計算するところがポイントです。

次に相続税の総額を計算します。

相続税の計算には、下記の相続税の速算表を使います。

法定相続分に応じた各人の取得金額 | 税率 | 控除額 |

1,000万円以下 | 10% | - |

1,000万円超 3,000万円以下 | 15% | 50万円 |

3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

先ほど分けた、各人の取得金額に、相続税率を乗じて税額を計算します。

取得金額に税率をかけて、控除額の欄の金額を控除します。

配偶者・・・ 1億円×30%-700万円 = 2,300万円

子 ・・・ 5,000万円×20%-200万円 = 800万円

子 ・・・ 5,000万円×20%-200万円 = 800万円

これがそれぞれの相続税額になりますので、3人の合計を計算すると

2,300万円+800万円+800万円=合計3,900万円となります。

この3,900万円が相続税の総額です。

次に、この金額(3,900万円)を各相続人に分けます。

実際の財産の取得価格の割合で按分します。

実際の取得割合が、法定相続分どおりであれば下記の通りになります。

配偶者3,900万円×1/2=1,950万円

子3,900万円×1/4=975万円

子3,900万円×1/4=975万円

お問い合わせはこちら

遺産相続、相続税の申告について、わからない点やご相談などございましたら、お電話もしくはお問合せ・ご相談フォームからお気軽にご連絡ください。

お気軽にお問合せください

よくあるご質問

- 相続が発生したけど何をすればいいの?

- 誰が相続人になるの?

- 相続税はいくら納めればいいの?

- 税務署から「お尋ね」が来たけどどうしたらいいかわからない。

- 相続税申告を税理士に頼むと料金はいくらになるの?

- 将来に備えて相続税の試算や今後の対策を教えてほしい。

どのようなお悩みのご相談でも結構です。

あなたさまからのご相談をお待ちしております。